Ce este RCA-ul?

Asigurarea obligatorie de răspundere civilă auto internă (RCA) reprezintă un contract încheiat între posesorul/UTILIZATORUL de vehicul, numit asigurat (persoană fizică sau juridică) și compania de asigurare. În schimbul primei de asigurare, asigurătorul se obligă ca la producerea riscului asigurat să PLATEASCA DESPAGUBIREA DE ASIGURARE TERTELOR PERSOANE PREJUDICIATE.

Asigurarea obligatorie de răspundere civilă auto (RCA) are menirea de a apăra interesul economic și social al întregii comunități precum și de a proteja victimele unor accidente. Fiind o asigurare obligatorie, lipsa unei polite RCA este sancționată conform prevederilor Codului Contravențional al RM.

Încheierea contractului este obligatorie nu numai pentru posesorii de vehicule, dar și pentru asigurători. Refuzul asigurătorului de a emite o poliță de asigurare sau de a încheia contractul de asigurare obligatorie, la cererea posesorului de vehicul, constituie o încălcare a drepturilor consumatorului și se sancționează în corespundere cu legislaţia.

Teritoriul acoperit

– polița de asigurare RCA este valabilă pe întreg teritoriul Republicii Moldova.

Termen de valabilitate

– contractul de asigurare RCA se emite pentru un termen de 12 luni. Excepție fac doar contractele de asigurare încheiate pentru vehiculele înmatriculate în străinătate, ce nu dețin Carte Verde, în acest caz, contractul poate fi încheiat pentru un termen minim de 30 zile, maxim de 12 luni.

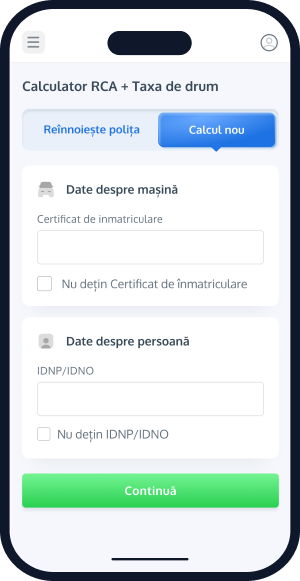

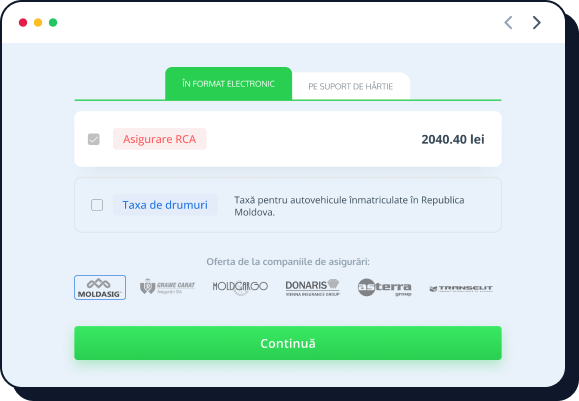

De ce să alegem RCA în format electronic?

Asigurarea RCA în format electronic este varianta digitală a poliței de asigurare obligatorie de răspundere civilă auto. Acesta este un document emis și stocat electronic, care atestă faptul că proprietarul vehiculului are o asigurare valabilă pentru acoperirea daunelor provocate terților în urma unui accident rutier.

Procesul de emitere a poliței RCA în format electronic este rapid și eficient. După completarea detaliilor necesare, polița este generată instantaneu și trimisă prin e-mail. Acest lucru nu doar economisește timp, dar asigură și că documentele sunt întotdeauna la îndemână, stocate în format digital, ușor de accesat de pe orice dispozitiv conectat la internet.

Asigurarea RCA în format electronic este mai mult decât o simplă alternativă la polițele tradiționale. Este o soluție modernă care răspunde nevoilor actuale de rapiditate, eficiență și siguranță, oferind în același timp un avantaj semnificativ în ceea ce privește protecția mediului.

Comandă RCA electronicPentru a încheia o polița de asigurare RCA trebuie îndeplinite următoarele condiții:

- vehiculul să fie înmatriculat / supus înmatriculării sau înregistrat în Moldova

- vehicule înmatriculate în străinătate care se folosesc pe teritoriul Republicii Moldova

- prezentarea documentelor de identificare ale vehiculului – certificat de înmatriculare

Contractul de asigurare RCA este reglementat de următoarele acte normative:

- Legea Nr. 92 din 07.04.2022 privind activitatea de asigurare sau de reasigurare

- Legea Nr. 106 din 21.04.2022 privind asigurarea obligatorie de răspundere civilă pentru pagube produse de vehicule

- Codul Civil al Republicii Moldova art. 1822 - art. 1916

Ce se despăgubește de asigurarea RCA?

Compania de asigurare trebuie să compenseze prejudiciile cauzate persoanei păgubite prin accidentul produs de un vehicul al cărui proprietar și/sau utilizator a îndeplinit obligația de asigurare obligatorie RCA, acoperind astfel daunele produse:

- atât în timpul deplasării, cât și în timpul staționării vehiculului

- în urma desprinderii accidentale, în timpul deplasării vehiculului, a remorcilor, semiremorcilor sau atașelor

- de dispozitivele sau instalațiile cu care a fost echipat vehiculul

- ca urmare a scurgerii, risipirii sau căderii accidentale a substanțelor, a materialelor sau a obiectelor transportate

Se despăgubesc şi următoarele cheltuieli:

- vătămări corporale sau deces, inclusiv pentru prejudicii morale

- daune materiale

- costuri privind reparația vehiculului

- cheltuieli de judecată suportate de persoana păgubită

- Și alte cheltuieli prevazute de legea 106 privind asigurarea obligatorie de răspundere civilă auto pentru pagube produse de vehicule, fă click pentru a afla mai multe informații

Vătămările corporale sau decesul

100 000 euro/ per persoană

500 000 euro/ per caz

Pagube materiale

100 000 euro/ per caz

Pentru prejudiciile morale ca urmare a dizabilitatii sau a decesului

5000 euro/ per persoană

10 000 euro/ per caz

Sistemul RCA DATA: Ce trebuie să știi

RCA DATA este un sistem informatic utilizat pentru gestionarea asigurărilor RCA (asigurarea obligatorie de răspundere civilă auto) în Republica Moldova.

Cum funcționează?

- Toate solicitările, contractele și polițele RCA se procesează electronic prin RCA DATA

- Sistemul utilizează informații veridice pentru a calcula prima de asigurare corectă pentru fiecare șofer

- RCA DATA permite schimbul de informații cu poliția pentru a verifica dacă vehiculele au asigurare RCA valabilă

Informații comune legate de asigurarea RCA

-

Prima de asigurare aferentă asigurării obligatorii de răspundere civilă auto internă se stabileşte şi se actualizează cel puţin o dată pe an de către Comisia Naţională a Pieţei Financiare (CNPF) aprobată de Guvern prin Hotărârea nr.318 din 17 martie 2008.

Pentru calculul preţului poliţei RCA pentru un anumit client, asigurătorul va aplica la prima de bază coeficienţii de rectificare stabiliţi de CNPF în dependență de următorii factori:

- vârsta asiguratului și stagiul în conducere al acestuia

- perioada de asigurare, la care se adaugă alţi doi coeficienţi, stabiliţi prin hotărârea autorităţii de supraveghere: cuantumul cheltuielilor efective ale asigurătorului şi cuantumul marjei de profit incluse în factorul de încărcare a primei de asigurare de bază

- statutul juridic al asiguratului – persoană fizică sau persoană juridică

- teritoriul utilizării vehiculului – zonă rurală sau urbană

- locul înmatriculării vehiculului

- caracteristicile tehnice ale vehiculului – tipul vehiculului, capacitatea cilindrică, numărul locurilor

-

Sistemul Bonus-Malus sistem prin care asiguratul este încadrat în una dintre clasele de bonus (ceea ce conduce la reducerea primei de asigurare) sau în una dintre clasele de malus (ceea ce conduce la majorarea primei de asigurare) în funcție de istoricul asiguratului în perioada de referință.

Şoferii vor fi penalizaţi atunci când produc un accident prin plata unei prime RCA mai mari la reînnoire, în timp ce şoferii fără niciun incident vor fi răsplătiţi cu reduceri. Penalizarea maximă duce la dublarea preţului stabilit în grila asigurătorului, în timp ce reducerea maximă este de 50% din tarif.

Principiul de funcţionare a Sistemului bonus-malus este următorul: iniţial, persoana (după IDNP) este verificată în baza de date a contractelor. Dacă în ultimele 12 luni persoana a fost regăsită în vreun contract de asigurare în calitate de asigurat din acel contract se extrage clasa bonus-malus care i-a fost atribuită, considerându-se clasă iniţială. Ulterior, persoana este verificată în baza de date a dosarelor de daune.

Dacă în ultimele 12 luni nu este regăsită ca fiind implicată în careva accidente rutiere pentru care au fost achitate despăgubiri de asigurare, persoanei îi va fi atribuită următoarea clasă net superioară faţă de cea iniţială, iar la calcularea primei de asigurare aceasta va beneficia de o reducere de 5%, reducerea urmând să ajungă până la 50% în 10 ani, dacă asiguratul nu a produs nici un accident în tot acest timp.

În situaţia în care pe parcursul ultimului contract de asigurare a avut loc vreun accident, majorarea primei se aplică după cum urmează: pentru un accident, prima va creşte cu 10%, pentru două accidente cu 20% şi se poate chiar dubla în cazul în care asiguratul a produs 4 sau mai multe accidente, pe parcursul anului precedent.

De asemenea, persoanele fizice şi cele juridice vor fi asigurate după criterii diferite. Astfel, în cazul persoanelor fizice, coeficientul bonus-malus nu va depinde de numărul de vehicule deţinute. Acesta urmează a fi stabilit în baza istoricului de asigurare a persoanei şi va fi utilizat pentru toate contractele pe perioada de 12 luni.

Pentru persoanele juridice, sistemul bonus-malus se aplică distinct pentru fiecare vehicul în parte.

-

În cazul în care ați vândut vehiculul sau ați radiat vehiculul din registrul de stat, puteți solicita asigurătorului restituirea primei de asigurare pentru perioada restantă.

Deţinerea unei polițe de asigurare RCA este o cerință obligatorie pentru toți proprietarii de vehicule. Conducerea unui vehicul neasigurat este interzisă şi se pedepseşte cu amendă. Cu toate acestea, în unele cazuri, poliţa deja emisă devine inutilă pentru asigurat, caz în care el îşi poate recupera banii cheltuiți pe ea. Care sunt aceste cazuri și cum are loc procedura de restituire – examinarea acestor aspecte va fi interesantă pentru toți proprietarii de vehicule. În cazul în care ați vândut vehiculul sau ați radiat vehiculul din registrul de stat, puteți solicita asigurătorului restituirea primei de asigurare pentru perioada restantă.

Documentele necesare pentru restituirea primei aferente perioadei rămase din asigurare:

- polița de asigurare RCA;

- copia documentului care certifică plata poliței RCA (chitanță/cec);

- buletinul de identitate al proprietarului;

- originalul sau copia autentificată a certificatului de înmatriculare nou sau o altă dovadă a înstrăinării (contract de vânzare-cumpărare, de donaţie ş.a.);

- după caz: dovada radierii vehiculului din Registrul de stat al transporturilor).

Dreptul la restituire se pierde dacă se află în derulare un dosar de daună sau a fost plătită o daună pe polița în cauză.

Rezilierea contractului de asigurare presupune drept consecinţă încetarea protecţiei din asigurare de la data rezilierii şi restituirea de către ASIGURĂTOR a primelor de asigurare pentru perioada de până la expirarea contractului, cu reţinerea cheltuielilor efective de gestiune.

Modul de restituire a primei de asigurare este stabilit individual de companiile de asigurări. În dependență de momentul în care asiguratul solicită returnarea primei de asigurare, sunt stabilite anumite proceduri standard, dar care sunt OBLIGATORII pentru brokerul de asigurare:

- dacă contractul a fost emis în luna curentă și nu a intrat în vigoare, procedura de reziliere este destul de simplă. Asiguratul trebuie să se prezinte personal la sediul brokerului, înaintând o cerere către compania de asigurări, prin care va solicita rezilierea contractului de asigurare AORCA, unde va specifica din ce motiv dorește să desfacă acest contract. Totodată, asiguratul trebuie să solicite în scris de la brokerul de asigurare returnarea primei de asigurare;

- dacă contractul a fost emis în luna curentă, dar a intrat în vigoare procedura de reziliere este puțin mai complexă. Astfel, asiguratul trebuie să vină personal la sediul brokerului de asigurare, să înainteze o cerere către compania de asigurare unde, de asemenea, va specifica motivul din care vrea să pună punct relațiilor contractuale. Ulterior, consilierul de vânzări asigurări va contacta compania de asigurare pentru a stabili care va fi procentul reținerilor din prima de asigurare, mărimea cheltuielilor de gestiune și ce parte din primă se returnează de către broker clientului;

- dacă contractul RCA a fost încheiat în luna precedentă, sau altă lună decât cea curentă, asiguratul va trebui să se adreseze direct la compania de asigurare cu o cerere de reziliere și de returnare a primei rămase, deoarece la finele fiecărei luni, brokerul transferă primele acumulate în contul companiei de asigurare, ceea ce face imposibilă ridicarea primei de la sediul brokerului.

Pentru mai multe detalii vă puteți adresa apelând operatorii call-centrului Rapidasig.md.

-

Deținînd un vehicul înmatriculat în Republica Moldova, ai obligația de a procura o poliță RCA, chiar și în cazul cînd mașina nu este folosită. Potrivit Legii 106, art.4, toate persoanele fizice și juridice care au în proprietate sau utilizare vehicule supuse înmatriculării te teritoriul Republicii Moldova sunt obligate să încheie un contract de asigurare RCA. În caz contrar, șoferii riscă amezi intre 1500 si 3000 de lei dacă nu cumpăra o poliţă RCA. Chiar dacă este vorba despre un vehicul nefolosit, care staționează abandonat, există riscul ca acesta să ia foc sau să plece de pe loc dacă nu este parcat corespunzător, avariind alte vehicule și poate genera și alte pagube, daune materiale, vătămări corporale.

Documente de Informare privind Produsul de Asigurare (DIPA)

Conform Legii nr. 106/2022, înainte de încheierea contractului de asigurare obligatorie RCA aveți dreptul să consultați Documentul de Informare privind Produsul de Asigurare (DIPA) al asigurătorului ales.

-

DIPA este un document standardizat care descrie, într-un limbaj simplu și accesibil, principalele caracteristici ale produsului de asigurare: ce se acoperă, ce nu se acoperă, limitele de răspundere și obligațiile dumneavoastră ca asigurat.

Asigurătorul este obligat să vă furnizeze DIPA înainte de semnarea contractului, iar confirmarea primirii documentului este înregistrată electronic.

-

Consultați DIPA-urile publicate de toți asigurătorii care oferă RCA obligatorie internă: