Что такое ОСАГО?

Обязательное страхование авто гражданской ответственности (ОСАГО) представляет собой договор, заключаемый между ВЛАДЕЛЬЦЕМ/ПОЛЬЗОВАТЕЛЕМ автотранспортного средства, именуемым страхователем/застрахованным лицом (физическим или юридическим лицом), и страховой компанией. В обмен на страховую премию страховщик обязуется, что при возникновения застрахованного риска, ВЫПЛАТИТЬ СТРАХОВОЕ ВОЗМЕЩЕНИЕ ПОСТРАДАШМИМ ТРЕТЬИМ ЛИЦАМ.

Обязательное страхование гражданской ответственности автомобилей (ОСАГО) призвано защитить экономические и социальные интересы всего общества, а также защитить пострадавших в результате несчастных случаев. Будучи обязательным страхованием, отсутствие полиса ОСАГО санкционируется в соответствии с положениями Кодекса о правонарушениях Республики Молдова.

Заключение договора является обязательным не только для владельцев транспортных средств, но и для страховщиков. Отказ страховщика выдать полис ОСАГО по запросу владельца транспортного средства является нарушением прав потребителя и влечет к ответственности в соответствии с законодательством.

Территория покрытия

– страховой полис ОСАГО действует на всей территории Республики Молдова.

Срок действия

договор страхования ОСАГО для транспортных средств, зарегистрированных в Молдове, заключается на срок 12 месяцев. Для транспортных средств, зарегистрированных за границей и не имеющих Зеленой карты, контракт может быть заключен минимум на 30 дней и максимум на 12 месяцев

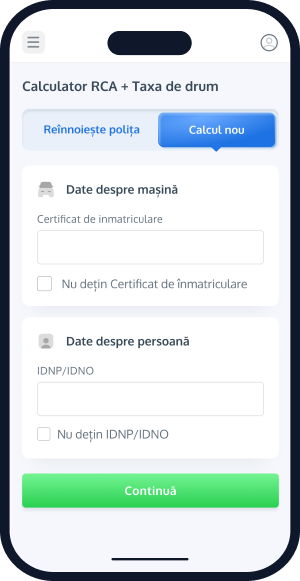

Почему стоит выбрать электронный полис ОСАГО?

Электронный вариант полиса обязательного страхования гражданской ответственности автовладельцев (RCA) — это цифровая версия документа, который удостоверяет, что владелец транспортного средства имеет действующую страховку для покрытия ущерба, нанесенного третьим лицам в результате дорожно-транспортного происшествия. Этот документ выдается и хранится в электронном виде.

Процесс оформления полиса RCA в электронном формате быстрый и эффективный. После заполнения необходимых данных, полис генерируется мгновенно и отправляется по электронной почте. Это не только экономит время, но и гарантирует, что документы всегда под рукой, хранятся в цифровом формате и легко доступны с любого устройства, подключенного к интернету.

Электронный вариант полиса это больше, чем просто альтернатива традиционным полисам. Это современное решение, которое отвечает сегодняшним потребностям в скорости, эффективности и безопасности, предлагая при этом значительное преимущество с точки зрения защиты окружающей среды.

Заказать электронный ОСАГОУсловия и документы, необходимые для заключения договора страхования ОСАГО:

- транспортное средство, зарегистрированное или подлежащее регистрации в республике Молдова

- транспортное средство, зарегистрированное за границей, но используемое на территории Республики Молдова

- паспорт транспортного средства - сертификат о регистрации

Условия и документы, необходимые для заключения договора страхования ОСАГО:

- ЗАКОН № 92 от 07-04-2022 о страховой и перестраховочной деятельности

- ЗАКОН № 106 от 21-04-2022 об обязательном страховании автогражданской ответственности за ущерб, причиненный транспортными средствами

- Гражданский Кодекс Республики Молдова статья 1822 - статья 1916

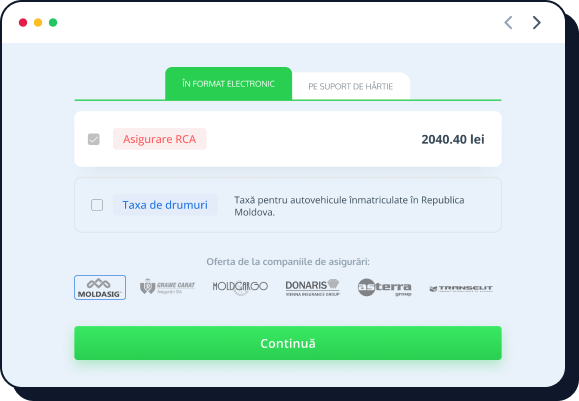

Что покрывает страховка ОСАГО?

Страховая компания обязана возместить ущерб, причиненный лицу, пострадавшему в результате аварии, вызванной транспортным средством, владелец и/или пользователь которого выполнил обязательство по обязательному страхованию RCA, покрывая таким образом ущерб, причиненный:

- как во время движения транспортного средства, так и во время его стоянки

- вследствие случайного отсоединения прицепа, полуприцепа или других видов прицепов во время движения транспортного средства

- устройствами или приспособлениями, которыми было оснащено транспортное средство

- вследствие случайной утечки, рассыпания или падения перевозимых веществ, материалов или предметов

Возмещению подлежат также следующие виды расходов:

- причинение телесных повреждений или смерти, в том числе за моральный ущерб

- материальный ущерб

- расходы на ремонт транспортного средства

- судебные издержки понесенные потерпевшим лицом в гражданском процессе

- Конкретные расходы предусмотренные Законом №106 об обязательном страховании гражданской ответственности владельцев транспортных средств за ущерб, причиненный транспортными средствами, нажмите здесь для получения дополнительной информации

Травма или смерть

100 000 euro/ на человека

500 000 euro/ за случай

Материальный ущерб

100 000 euro/ за случай

За моральный ущерб в случае инвалидности или смерти

5000 euro/ на человека

10 000 euro/ за случай

Информационная система RCA DATA

RCA DATA - это информационная система, используемая для управления страхованием ОСАГО (обязательное страхование гражданской ответственности автовладельцев) в Республике Молдова.

Как это работает?

- Все запросы, договоры и обязательства по ОСАГО обрабатываются электронно через RCA DATA

- Система использует достоверную информацию для расчета корректной страховой премии для каждого водителя

- RCA DATA позволяет обмениваться информацией с полицией для проверки наличия действующего ОСАГО у транспортных средств

Общая информация, касающаяся страхования ОСАГО

-

Страховая премия по обязательному страхованию гражданской ответственности автомобилей устанавливается и обновляется не реже одного раза в год Национальной Kомиссией Финансового Pынка (НКФР), согласно Постановлению Правительства № 318 от 17 марта 2008 года.

При формировании стоимости полиса ОСАГО учитываются следующие факторы:

- Возраст и стаж вождения страхователя

- выбранный период страхования, к которому добавляются максимальная доля расходов страховщика и маржа прибыли, которые включены в структуру страховой премии, в соответствии с постановлением органа надзора

- юридический статус страхователя – физическое лицо или юридическое лицо

- территория преимущественного использования транспортного средства

- место регистрации транспортного средства

- технические характеристики транспортного средства (мощность двигателя, категория транспортного средства)

-

Система бонус-малус — это система, с помощью которой застрахованный классифицируется в одну из бонусных категорий (что приводит к снижению страховой премии) или в одну из малусных категорий (что приводит к увеличению страховой премии) в зависимости от страховой истории застрахованного в референтный период.

Водители будут наказаны, если они совершат аварию, увеличением страховой премии при продлении полиса RCA, в то время как водители без инцидентов будут вознаграждены скидками. Максимальное наказание приводит к удвоению цены, установленной в тарифной сетке страховщика, в то время как максимальная скидка составляет 50% от тарифа.

Принцип работы системы бонус-малус следующий: сначала человек (по IDNP) проверяется в базе данных договоров. Если за последние 12 месяцев человек был найден в каком-либо страховом договоре в качестве застрахованного, из этого договора извлекается присвоенный ему класс бонус-малус, который считается начальным. Затем человек проверяется в базе данных страховых случаев.

Если за последние 12 месяцев он не был найден как участник каких-либо дорожно-транспортных происшествий, по которым были выплачены страховые возмещения, человеку присваивается следующий более высокий класс по сравнению, и при расчете страховой премии он получит скидку в размере 5%, которая может достигать 50% за 10 лет, если застрахованный не совершит ни одной аварии за это время.

Если в течение последнего страхового договора произошел несчастный случай, повышение страховой премии применяется следующим образом: за один несчастный случай премия увеличивается на 10%, за два несчастных случая на 20%, и может даже удвоиться в случае, если застрахованный причинил 4 или более несчастных случаев в течение предыдущего года.

Кроме того, физические и юридические лица будут страховаться по различным критериям. Таким образом, в случае физических лиц, коэффициент бонус-малус не будет зависеть от количества принадлежащих транспортных средств. Будет определяться на основе страховой истории человека и будет применяться ко всем договорам в течение 12 месяцев.

Для юридических лиц система бонус-малус применяется отдельно для каждого транспортного средства.

-

Если вы продали транспортное средство или сняли его с учета в государственном реестре, вы можете запросить у страховщика возврат страховой премии за оставшийся период.

Наличие полиса страхования ОСАГО является обязательным требованием для всех владельцев транспортных средств. Управление незастрахованным транспортным средством запрещено и наказывается штрафом. Однако в некоторых случаях уже выданный полис становится ненужным для застрахованного, и в таком случае он может вернуть потраченные на него деньги. Какие это случаи и как происходит процедура возврата – эти аспекты будут интересны всем владельцам транспортных средств. Если вы продали транспортное средство или сняли его с учета в государственном реестре, вы можете запросить у страховщика возврат страховой премии за оставшийся период.

Необходимые документы для возврата премии за оставшийся период страхования:

- полис страхования ОСАГО;

- копия документа подтверждающего оплату полиса ОСАГО (квитанция/чек);

- удостоверение личности владельца;

- оригинал или нотариально заверенная копия нового регистрационного свидетельства или другое доказательство отчуждения (договор купли-продажи, дарения и т.д.);

- при необходимости: доказательство снятия транспортного средства с учета в Государственном реестре транспортных средств.

Право на возмещение утрачивается, если ведется процесс по ущербу или было выплачено возмещение по данному полису.

Расторжение страхового договора влечет за собой прекращение страховой защиты с даты расторжения и возврат со стороны СТРАХОВЩИКА страховых взносов за период до истечения срока договора с удержанием фактических управленческих расходов.

Порядок возврата страхового взноса устанавливается индивидуально страховыми компаниями. В зависимости от момента, когда застрахованный запрашивает возврат страхового взноса, устанавливаются определенные стандартные процедуры, но для страхового брокера они ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ.

- Если договор был заключен в текущем месяце и еще не вступил в силу, процедура расторжения довольно проста. Застрахованный должен лично явиться в офис страхового брокера, подать заявление в страховую компанию, в котором будет просить о расторжении договора страхования ОСАГО и указать причину, по которой он хочет отменить этот договор. Также застрахованный должен письменно запросить у брокера страхования возврат страховой премии;

- если договор был заключен в текущем месяце, но уже вступил в силу, процедура расторжения немного сложнее. В этом случае застрахованный должен лично прийти в офис страхового брокера, подать заявление в страховую компанию, где также укажет причину, по которой он хочет прекратить договорные отношения. Затем сотрудник отдела продаж страховок свяжется с страховой компанией, чтобы установить процент удержания из страховой премии, размер управленческих расходов и какая часть премии возвращается клиенту брокером;

- если договор ОСАГО был заключен в предыдущем месяце или в другом месяце, застрахованный должен обратиться непосредственно в страховую компанию с заявлением о расторжении и возврате оставшейся премии, так как в конце каждого месяца брокер перечисляет собранные премии на счет страховой компании, что делает невозможным получение премии в офисе брокера.

Для получения дополнительной информации вы можете обратиться к операторам call-центра Rapidasig.md.

-

Владельцы транспортных средств, зарегистрированных в Республике Молдова, обязаны приобрести полис ОСАГО, даже если машина не используется. Согласно Закону 106, ст.4, все физические и юридические лица, владеющие или использующие транспортные средства, подлежащие регистрации на территории Республики Молдова, обязаны заключить договор страхования ОСАГО. В противном случае водителям грозит штраф от 1500 до 3000 леев за отсутствие полиса ОСАГО. Даже если речь идет о неиспользуемом транспортном средстве, которое стоит в заброшенном состоянии, существует риск того, что оно может загореться или сдвинуться с места, если припарковано неправильно, повредив другие транспортные средства и причинив материальный ущерб, телесные повреждения.

Документы информирования о страховом продукте (DIPA)

Согласно Закону № 106/2022, перед заключением договора обязательного страхования ОСАГО вы вправе ознакомиться с Документом информирования о страховом продукте (DIPA) выбранного страховщика.

-

DIPA — это стандартизированный документ, который описывает простым и доступным языком основные характеристики страхового продукта: что покрывается, что не покрывается, лимиты ответственности и ваши обязанности как страхователя.

Страховщик обязан предоставить вам DIPA до подписания договора, а подтверждение получения документа фиксируется в электронном виде.

-

Ознакомьтесь с документами DIPA всех страховщиков, предлагающих обязательное ОСАГО: