Sistemul Bonus-Malus reprezintă un sistem ce stabileşte un set de reduceri şi majorări a primei de asigurare obligatorie de răspundere civilă auto internă în funcţie de istoricul daunelor asiguratului, inclusiv şi a persoanelor indicate în contractul de asigurare ca fiind admise să utilizeze autovehicolul, în anul anterior.

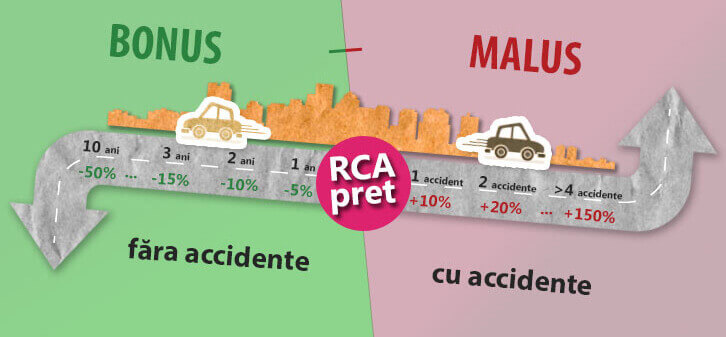

Soferii vor fi penalizaţi atunci cînd produc un accident prin plata unei prime RCA mai mari la reînnoire, în timp ce soferii fără niciun incident vor fi răsplătiţi cu reduceri.Penalizarea maxima duce la dublarea preţului stabilit în grila asiguratorului, în timp ce reducerea maximă este de 50% din tarif.

Principiul de funcţionare a Sistemului bonus-malus este următorul: iniţial, persoana (după IDNP) este verificată în baza de date a contractelor. Dacă în ultimele 12 luni persoana a fost regăsită în vreun contract de asigurare, atît în calitate de asigurat, cît şi în cazul în care este indicată ca fiind admisă la conducere, din acel contract se extrage clasa bonus-malus care i-a fost atribuită, considerându-se clasă iniţială. Ulterior, persoana este verificată în baza de date a dosarelor de daune. Dacă în ultimele 12 luni nu este regăsită ca fiind implicată în careva accidente rutiere pentru care au fost achitate despăgubiri de asigurare, persoanei îi va fi atribuită următoarea clasă net superioară faţă de cea initială, iar la calcularea primei de asigurare aceasta va beneficia de o reducere de 5%, reducerea urmînd să ajungă pîna la 50 % în 10 ani , dacă asiguratul nu a produs nici un accident în tot acest timp.

În situaţia în care pe parcursul ultimului contract de asigurare a avut loc vreun accident , majorarea primei se aplică după cum urmează: pentru un accident, prima va creşte cu 10% , pentru 2 accidente cu 20% şi se poate chiar dubla în cazul în care asiguratul a produs 4 sau mai multe accidente, pe parcursul anului precedent.

Dacă la încheierea contractului de asigurare se indică mai multe persoane admise să utilizeze autovehicolul pentru care se încheie contractul, la calcularea primei de asigurare se aplică coeficientul bonus malus cel mai mare dintre coeficienţii fiecărei persoane.

Deasemenea persoanele fizice şi cele juridice vor fi asigurate după criterii diferite. Astfel, în cazul persoanelor fizice, coeficientul bonus-malus nu va depinde de numărul de autovehicule deţinute. Acesta urmează a fi stabilit în baza istoricului de asigurare a persoanei şi va fi utilizat pentru toate contractele pe perioada de 12 luni. Pentru persoanele juridice, coeficientul bonus-malus este atribuit pe autovehicul în legătură cu persoana juridică.